Wspieraj

Wspieraj

Wspieraj

Wspieraj  Wydawnictwo

Wydawnictwo

Obserwuj

Obserwuj

LONDYN. Przymusowe ustąpienie ze stanowiska brytyjskiego kanclerza skarbu Sajida Javida to kolejny z wielu przykładów świadczących o tym, że polityka makroekonomiczna – nie tylko w Wielkiej Brytanii – staje właśnie na głowie. Jego odejście 13 lutego to finał rytualnego pogrzebu polityki zaciskania pasa, którą brytyjskie rządy prowadziły od 2010 roku, ale ma także szersze znaczenie.

Premier Boris Johnson jest zdeterminowany, by przełamać opór Ministerstwa Skarbu przed jego dalekosiężnymi ambicjami dotyczącymi zwiększania wydatków publicznych. Ostatnim brytyjskim premierem, który tak bardzo chciał odkręcić kurek z pieniędzmi, był Harold Wilson z Partii Pracy. W 1964 roku Wilson powołał osobne Ministerstwo Spraw Ekonomicznych, by pokonać niechęć Skarbu Jej Królewskiej Mości do inwestycji publicznych. Jednak po kryzysie walutowym w 1966 roku kanclerz skarbu i jego ekonomiczne jastrzębie odzyskali kontrolę, a nowe ministerstwo zostało zlikwidowane. Najstarszy i najbardziej cyniczny resort w brytyjskim rządzie wie, co robić, żeby zasługiwać na swoją nazwę.

Jednak obecny przewrót jest symptomem także innego globalnego procesu: utraty znaczenia polityki monetarnej na rzecz fiskalnej. Po II wojnie światowej polityka stabilizacyjna – pomysł Johna Maynarda Keynesa – była z początku silnie fiskalna. Argumentowano, że budżet państwa powinien służyć jako przeciwwaga dla niestabilnej gospodarki przy pełnym zatrudnieniu.

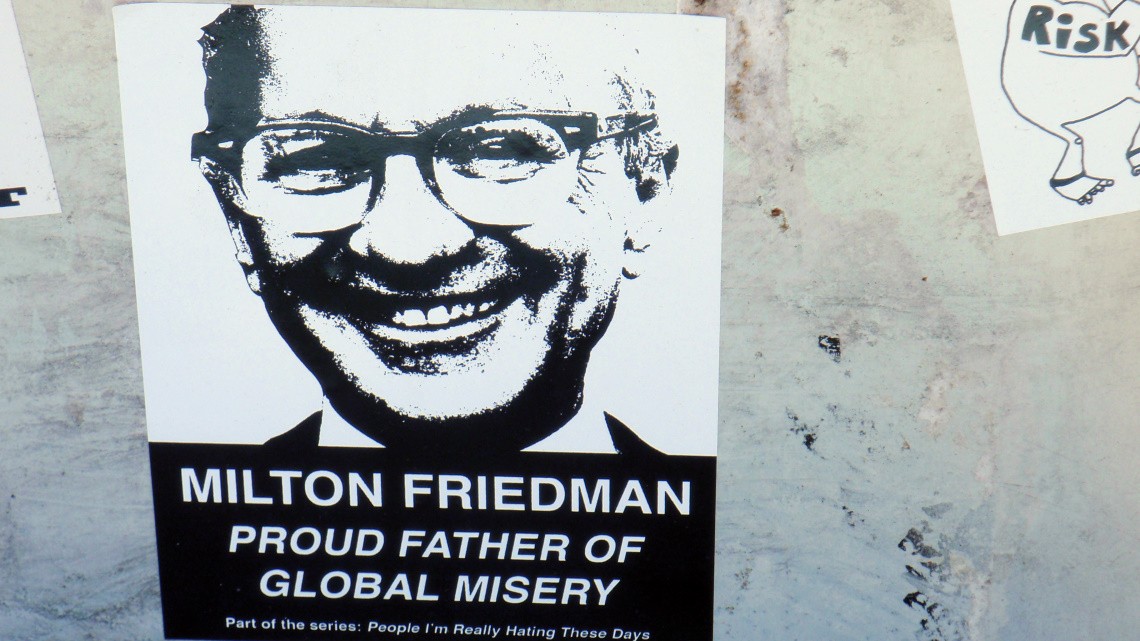

Jednak w latach 70. ubiegłego wieku nastał czas monetarystycznej kontrrewolucji, której przewodził Milton Friedman. Jedyna polityka stabilizacyjna, jakiej potrzebuje każda kapitalistyczna gospodarka rynkowa – mówił Friedman – polega na stabilizowaniu poziomu cen. Jeśli inflacja będzie pod kontrolą niezależnych banków centralnych, a budżety państwowe będą „zrównoważone”, to światowe gospodarki w normalnych warunkach ustabilizują się na swoim „naturalnym poziomie zatrudnienia”. Od lat 80. do globalnego kryzysu finansowego w 2008 roku polityka makroekonomiczna była prowadzona w cieniu Friedmana.

Ale teraz wahadło wychyliło się w przeciwną stronę. Powód tego jest zupełnie jasny: polityka monetarna nie dostrzegła zbliżającej się wielkiej recesji 2008–2009 roku, nie zdołała zapobiec kryzysowi i zawiodła, jeśli chodzi o pobudzenie pełnej naprawy szkód wyrządzonych przez załamanie gospodarcze. W wielu krajach – między innymi w Wielkiej Brytanii – przeciętne realne dochody są ciągle jeszcze niższe niż dwanaście lat temu.

Rozczarowaniu polityką monetarną towarzyszy znacznie bardziej pozytywne odczytanie polityki fiskalnej stymulacji prowadzonej przez prezydenta USA Baracka Obamę w latach 2008–2009 oraz dużo bardziej negatywna opinia na temat europejskich programów zaciskania pasa po spowolnieniu gospodarczym. Znaczącym punktem zwrotnym było przywrócenie do łask przez głównego ekonomistę Oliviera Blancharda i jego kolegę Daniela Leigha w 2013 roku mnożników fiskalnych. Jak to niedawno ujął Blanchard: „Polityka fiskalna jest wykorzystywana w zbyt małym stopniu jako narzędzie antycykliczne”. Teraz nawet znaczący szefowie banków centralnych proszą o wsparcie ze strony polityki budżetowej.

Teoretyczne podstawy wywodu, dlaczego nie powinno się polegać na polityce monetarnej dla osiągnięcia stabilizacji, znaleźć można już u Keynesa. „Jeśli jednakże pokusimy się o uznanie, że pieniądz jest trunkiem, który stymuluje aktywność systemu – pisał – musimy przypomnieć sobie, że na odcinku między kielichem i ustami coś się może parę razy rozlać”. Mówiąc bardziej prozaicznie: pompa za bardzo przecieka. Za dużo pieniędzy ląduje w systemie finansowym, a za mało w gospodarce realnej.

Mark Carney, ustępujący szef Banku Anglii, zgodził się z tym, mówiąc, że w okresie spowolnienia banki komercyjne okazały się „bezużyteczne” dla realnej gospodarki mimo zasypania ich górą pieniędzy przez banki centralne. Ortodoksyjna teoria ekonomiczna w zasadzie wciąż nie potrafi znaleźć wytłumaczenia, dlaczego biliony dolarów wpompowane za pomocą mechanizmu luzowania ilościowego (ang. quantitative easing, QE) tkwią wciąż w aktywach, które po uwzględnieniu inflacji są obciążone ujemną stopą procentową.

Harvardzki ekonomista Kenneth Rogoff przekonywał niedawno, że fiskalna polityka stabilizacyjna „jest zbyt upolityczniona, aby w sposób systematyczny zastąpić współczesne, niezależne, technokratyczne banki centralne”. Jednak zamiast rozważyć sposoby pokonania tego problemu, Rogoff nie dostrzega żadnej alternatywy dla obowiązującego reżimu polityki monetarnej – mimo przytłaczających dowodów, które pokazują, że banki centralne są niezdolne do odgrywania w gospodarce wyznaczonej im roli. Polityka fiskalna może przynajmniej w teorii stanąć na wysokości zadania stabilizacji ekonomicznej, natomiast w przypadku banków centralnych takiej szansy nie ma.

Przyczyna tego jest techniczna, wskazywano to przekonująco zarówno przed kryzysem z 2008 roku, jak i po nim. Mówiąc najprościej, banki centralne nie mogą kontrolować poziomu zagregowanych, czyli łącznych wydatków w gospodarce [ang. aggregate expenditure, suma planowanych wydatków na konsumpcję, inwestycji, wydatków rządowych oraz nadwyżka eksportu nad importem – przyp. tłum.], a to oznacza, że nie mogą kontrolować poziomu cen i całkowitej produkcji oraz zatrudnienia.

Od lat 80. polityka makroekonomiczna była prowadzona w cieniu Friedmana. Teraz wahadło wychyliło się w przeciwną stronę.

Obserwator wykazujący mniejszy niż Rogoff sceptycyzm przyjrzałby się uważniej propozycjom wzmocnienia automatycznych stabilizatorów fiskalnych, zamiast skreślać je z góry, dlatego że będą powodować (niepożądany) „efekt zachęty” i że politycy będą je niekiedy omijać. Bezstronny obserwator byłby na przykład przynajmniej otwarty na pomysł wprowadzenia gwarancji zatrudnienia w sektorze publicznym. W USA taką gwarancję wprowadził mechanizm zawarty w ustawie Humphreya-Hawkinsa z 1978 roku, który pozwalał rządowi tworzyć „rezerwuary publicznych miejsc pracy” w celu przeciwdziałania fluktuacjom poziomu wydatków sektora prywatnego.

Rezerwuary miejsc pracy miały się automatycznie wyczerpywać albo napełniać w zależności od zmian koniunktury i stanowić automatyczny stabilizator. Gdyby ustawa została wdrożona, w znaczącym stopniu ograniczyłaby dowolność polityków w zakresie działań antycyklicznych, a jednocześnie stworzyłaby znacznie potężniejszy mechanizm stabilizacyjny niż systemy ubezpieczeń społecznych wykorzystywane obecnie w różnych państwach.

Co prawda zaprojektowanie i implementacja takich gwarancji zatrudnienia byłoby problematyczne. Jednak z przyczyn politycznych oraz ekonomicznych powinniśmy się z tymi problemami zmierzyć, a nie konkludować, tak jak to czyni Rogoff, że „wobec stłumienia polityki monetarnej, główne miejsce na scenie zajęła polityka fiskalna, a więc powinniśmy się spodziewać bardziej gwałtownych cykli koniunktury”. Mamy na tyle rozumu, by dać z siebie coś więcej.

**

Copyright: Project Syndicate, 2020. www.project-syndicate.org. Z angielskiego przełożył Maciej Domagała.

!["Odwagi! [o zaangażowaniu młodych]" Dominika Lasota](https://krytykapolityczna.pl/wp-content/uploads/2026/04/odwagi-plomienie-okladka-173x267.jpg)

![Utracony kompas [o europejskiej lewicy]](https://krytykapolityczna.pl/wp-content/uploads/2026/03/plomienie_utracony_kompas-171x267.jpg)