Rośnie wydajność i automatyzacja pracy, ale nie rośnie zatrudnienie. Jak rozwiązać te sprzeczności?

Dyskusję o projekcie minimalnego dochodu gwarantowanego [MDG] należałoby zacząć od analizy tego, w jaki sposób wraz z postępem technologicznym zmienia się struktura dochodów podatkowych państwa. Czy widać w niej postępującą automatyzację pracy? Jak najbardziej!

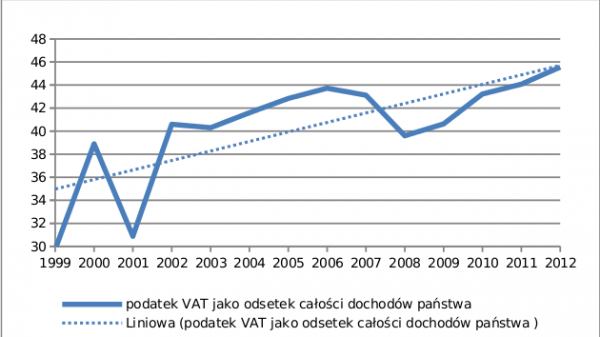

Od pracy człowieka płacony jest PIT, CIT, składka zdrowotna, składki ZUS i VAT, natomiast od pracy maszyn tylko VAT. Dowodem wypierania pracy człowieka przez efektywniejsza pracę maszyn jest gwałtowny wzrost dochodów budżetu państwa z VAT w ciągu ostatnich 15 lat. W roku 1999 VAT stanowił tylko 29,76% dochodów państwa. W 2012 roku z kolei już 45,55%.

Wykres 1. Udział podatku VAT w dochodach budżetu państwa w latach 1999-2012 (w procentach całości dochodów)

Koniec „białych kołnierzyków”?

Interpretacja wykresu jest prosta. Telefony komórkowe zmniejszają pobyt na pracę sekretariatów, a coraz nowocześniejsze maszyny zmniejszają zapotrzebowanie na pracę w fabrykach – wzrost wydajności zawdzięczamy właśnie coraz bardziej efektywnym maszynom.

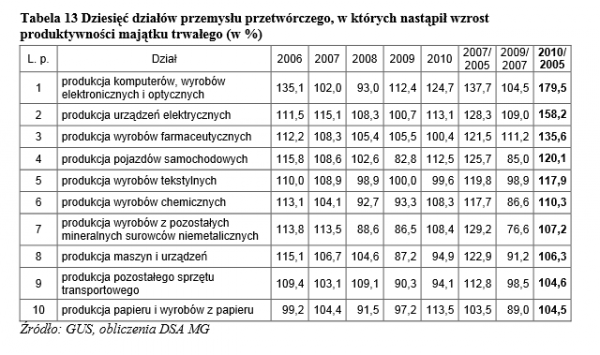

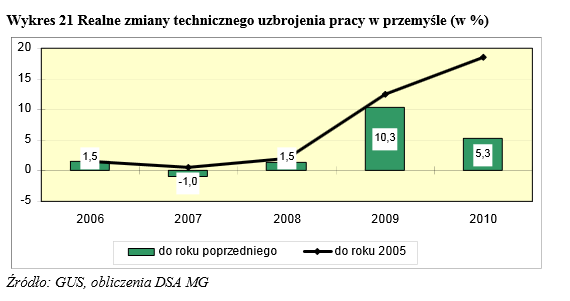

Taką interpretację potwierdzają dane rządowego raportu Zmiany efektywności działalności przemysłowej w latach 2006–2011, jaki w marcu 2012 roku opracował Departament Strategii i Analiz Ministerstwa Gospodarki. Stwierdza on, że wydajność pracy, mierzona produkcją sprzedaną na jednego zatrudnionego, była w roku 2010 wyższa o 29,3% niż w roku 2005. Raport zestawia też dziesięć działów przemysłu, w których nastąpił największy wzrost produktywności maszyn i urządzeń.

Warto zwrócić uwagę, że działy, w których wzrost udziału maszyn i urządzeń jest największy, to te, które wytwarzają skomplikowane maszyny i urządzenia – elektroniczne, optyczne, elektryczne. Jak widzimy, wzrost efektywności pracy jest znaczy. „Naprawdę ciekawe rzeczy zaczęły się dziać wraz z początkiem kryzysu. Efektywność inwestowania w nowe maszyny i urządzenia jest o tyle wyższa od inwestowania w pracowników, że linia prezentująca inwestycje w uzbrojenie techniczne jednego miejsca pracy w momencie rozpoczęcia kryzysu ostro wygięła się w górę” (s. 41 raportu).

Co wynika z tych danych? Mamy „niebieskie kołnierzyki” – pracowników fizycznych, oraz „białe kołnierzyki” – pracowników umysłowych w szerokim znaczeniu. Przez ostatnie sto lat wprowadzaliśmy technologie, które radykalnie zmniejszały zapotrzebowanie na pracę fizyczną. Przykładowo: wprowadzenie kontenerów w transporcie morskim zmniejszyło zapotrzebowanie na pracę dokerów o 98,5%! To z kolei spowodowało radykalne obniżenie kosztów transportu morskiego, co ułatwiło przenoszenie produkcji do krajów o niskich kosztach pracy. Do pewnego momentu nadmiar pracowników był pochłaniany przez „zawody umysłowe”. Rozwinęły się media. Zaostrzające się standardy ochrony środowiska tworzyły miejsca pracy zarówno w administracji publicznej, jak i w produkcji.

Wszystko wskazuje na to, że ten trend dobiega końca. Andrew McAfee w wykładzie TED zatytułowanym Czy roboty zabierają nam pracę? szerzej opowiada o procesach zastępowania człowieka w pracach umysłowych przez sztuczną inteligencję. Po „niebieskich kołnierzykach” automatyzacja dotarła do prac wykonywanych „białe kołnierzyki” – ale nie ma już kolejnego sektora, do którego pracownicy mogą migrować za pracą. Wszystko wskazuje na to, że gospodarka XXI wieku będzie potrzebować pracowników o coraz wyższych kwalifikacjach, ale w coraz mniejszej liczbie. Praca ma też coraz bardziej „kontraktowy” czy też „projektowy” charakter i powinno to być uwzględnione zarówno w Kodeksie pracy, jak też w systemie podatkowym.

Nikt nie przeczy korzyściom z automatyzacji. Koncern ABB zebrał w raporcie dziesięć ważnych powodów, dla których warto zainwestować w robotykę. Eksperci koncernu zaliczyli do nich m.in.: redukcję kosztów operacyjnych, poprawę jakości pracy pracowników, wzrost produkcji, redukcję kosztów kapitałowych, zmniejszenie zmienności zatrudnienia oraz trudności z naborem pracowników.

Dla nas, w kontekście MDG, interesujące jest to ostatnie. Jak precyzuje raport:

Wysoka precyzja wymagana w dzisiejszych procesach przemysłowych wymaga najwyższych umiejętności i szkolenia. Wysoko wykwalifikowanych robotników coraz trudniej znaleźć, a ich zatrudnienie jest coraz droższe – roboty stanowią więc idealną alternatywę. Raz zaprogramowane do procesu, roboty są gotowe do rozpoczęcia prac bez żadnych kosztów związanych z rekrutacją i szkoleniem. Roboty mogą oferować większą elastyczność, zarówno jeśli chodzi o [czas] pracy, jak też zdolność do obsługi różnych zadań produkcyjnych.

Nie ma tu słowa o wzroście zatrudnienia dzięki wzrostowi automatyzacji, bo też dla żadnego przedsiębiorstwa wzrost zatrudnienia nie jest zaletą – inaczej niż dla społeczeństwa jako całości. I właśnie w rozwiązaniu tej sprzeczności może pomóc minimalny dochód gwarantowany, przechodzący w wieku emerytalnym w emeryturę powszechną.

Jak to ma działać?

Wprowadzenie minimalnego dochodu gwarantowanego wymagałoby zmian w wielu obszarach – m.in. systemie podatkowym i ubezpieczeniach społecznych. Przyjrzyjmy się podstawowym założeniom MDG.

1. Likwidacja składki zdrowotnej

Przeniesienie składki zdrowotnej bezpośrednio do budżetu pozwoli faktycznie zrealizować zapis konstytucyjny o powszechności opieki medycznej. Tylko oderwanie finansowania leczenia od podatków osobistych jest w stanie zapewnić powszechność ochrony zdrowia, a jednocześnie radykalnie zmniejszyć koszty biurokratycznej obsługi systemu. Automatycznie obniży się nam też obłożenie i zatrudnienie w urzędach pracy – wielu bezrobotnych rejestruje się jedynie po to, aby uzyskać prawo do ubezpieczenia zdrowotnego.

2. Podatek liniowy z wysoką kwotą wolną od podatku

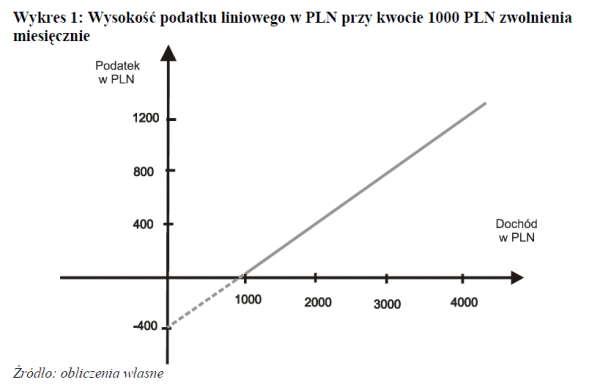

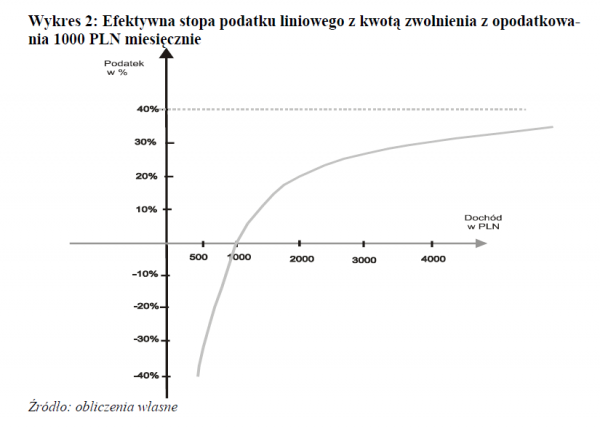

W ramach reformy systemu podatkowego związanej z wprowadzeniem MDG konieczne by było odpowiednie zmodyfikowanie PIT-u. Chodziłoby o wprowadzenie podatku liniowego o wysokiej nominalnej stopie, ale jednocześnie z bardzo wysoką kwotą zwolnioną z opodatkowania (rzędu 1500 PLN miesięcznie). Przy takich założeniach faktycznie przestaje on być podatkiem liniowym. Płacą go bogaci, biednych w ogóle nie obciąża. Pokazują to dwa poniższe wykresy.

Pierwszy obrazuje obciążenia podatkowe przy kwocie zwolnionej z opodatkowania wynoszącej 1000 PLN miesięcznie i podatku liniowym 40%. Drugi pokazuje efektywny poziom opodatkowania w procentach dochodu. Linia przerywana na pierwszym wykresie oznacza poziom dochodów niższy niż kwota zwolniona z opodatkowania. Jeśli osobom o takich dochodach państwo będzie płacić „podatek negatywny” od niewykorzystanej części ulgi podatkowej, mamy do czynienia z systemem MDG.

Gdyby MDG miał stanowić rdzeń systemu socjalnego państwa, to rozliczenie podatku musiałoby się odbywać co miesiąc. Nie byłoby to jednak skomplikowane – wiele uproszczeń w systemie (likwidacja ulg i zwolnień, likwidacja kategorii „koszt uzyskania dochodu”) spowodują, że zeznanie zmieści się na jednej kartce i będzie bez problemu prowadzone przez internet.

Ile powinien wynosić MDG?

Co najmniej tyle, ile wynosi minimum egzystencji – czyli kwota pozwalająca przeżyć. Wylicza ją dla Polski Instytut Pracy i Spraw Socjalnych. W roku 2011 wskaźnik ten dla osoby samotnej wyniósł 500,68 PLN. MDG musi wynosić co najmniej tyle, jeśli ma spełniać swoją podstawową rolę – stanowić źródło utrzymania w skrajnie trudnej sytuacji. W Polsce poniżej minimum egzystencji żyło w 2010 roku 5,7% obywateli. Górny próg stanowi minimum socjalne. Również wylicza je IPSS. W 2011 minimum socjalne wynosiło 983,46 PLN dla jednej osoby.

Można postawić zarzut, że tak wyliczane progi nie uwzględniają zróżnicowań regionalnych, tego, że życie w Warszawie jest droższe niż np. w Gołdapi. Odrzucam taką argumentację z dwóch powodów. Po pierwsze, kluczową zmianą, jaką wprowadza MDG, jest odejście od powszechnie stosowanej w pomocy społecznej zasady „wszystko się odejmuje”. To nie tylko radykalnie upraszcza system, ale też likwiduje zjawisko „karania za aktywność”: masz chwilowe dochody, to natychmiast zabierają ci wsparcie, najlepiej więc nic nie robić, wyglądać na ofiarę itp.

Po drugie, MDG oznacza zabranie dochodowej pomocy społecznej z poziomu budżetów gmin i przeniesie jej do budżetu państwa. W ten sposób nawet mieszkańcy najbiedniejszych gmin będą wspierani tak samo jak mieszkańcy Warszawy. System będzie też „zdelokalizowany”, czyli można się będzie przenieść z Gołdapi do Poznania, jeśli akurat tam jest praca, i automatycznie, cały czas, bez potrzeby zgłaszania czegokolwiek gdziekolwiek, korzystać z systemu wsparcia.

Delokalizacja to bardzo ważna cecha systemu z punktu widzenia korzystających z pomocy. Różnica jest taka, jak między telefonem stacjonarnym (i to takim, z którego prowadzone rozmowy musielibyśmy notować na specjalnym formularzu wymagającym ze trzech pieczątek) a telefonem komórkowym. Dzięki delokalizacji możemy samodzielnie zdecydować, czy wolimy mieszkać w biedniejszej miejscowości, w której państwowy system socjalny będzie stanowił większą część naszych dochodów, czy też przeprowadzić do bogatszego miasta, aby uzyskać dodatkowe dochody z pracy – cały czas nie tracąc jednak gwarantowanej najniższej pomocy publicznej.

W proponowanym systemie MDG oparte na minimum egzystencji byłoby wypłacane bezwzględnie, jako część pomocy społecznej całkowicie zintegrowanej z podatkiem dochodowym. Natomiast środki wyrównujące różnicę pomiędzy minimum egzystencji a minimum socjalnym (lub wyższym – to już decyzja gminy) byłyby dostępne na podstawie kontraktów socjalnych – czyli w zamian za jakąś pracę. Co ludzie objęci takimi kontraktami mogliby robić? Ścinać trawniki, sprzątać śnieg zimą, pracować w świetlicach środowiskowych dofinansowanych przez państwo. Ludzie potrzebują zajęcia, jakiejś aktywności, okazji do kontaktów społecznych.

Jakie byłyby skutki MDG?

1. Likwidacja zasiłków dla bezrobotnych

Zmniejszy się też od razu liczba rejestrujących się bezrobotnych – ta udręka przestanie mieć sens, gdy świadczenia przyjdą prosto na konto, a ubezpieczenie zdrowotne będzie dla wszystkich. Urzędy pracy z kolei będą się musiały skupić na rzeczywistym doradzaniu tym, którzy z własnej woli będą chcieli z ich pomocy skorzystać.

2. Likwidacja progów uprawniających do pomocy socjalnej

Wprowadzenie MDG automatycznie integruje system socjalny z systemem podatkowym. Warto zauważyć, że obecnie także funkcjonuje minimum dochodowe, które państwo jest zobowiązane zapewnić obywatelom, jednak jego wyliczanie, sprawdzanie zasadności itd. jest niebywale skomplikowane.

3. Ochrona pracowników na umowach śmieciowych

MDG wzmacnia pozycję pracowników kontraktowych. Gwarantuje stabilność ubezpieczenia zdrowotnego i minimalny poziom dochodu. W systemie MDG nie traci się żadnych świadczeń w momencie podjęcia pracy. Minimalny zakres gwarantowanych świadczeń daje twardy „punkt oparcia” w negocjacjach płacowych. W efekcie MDG może służyć jako amortyzator dla pracujących, co z kolei umożliwi modyfikację kodeksu pracy i uelastycznienie zatrudnienia.

Droga do MDG

Pierwszy krok to likwidacja składki zdrowotnej. Drugi to stopniowa likwidacja ulg i zwolnień, podwyższanie kwoty zwolnionej z opodatkowania, przy jednoczesnym dążeniu do podatku linowego. Trzeci to wprowadzenie podatku negatywnego, czyli właściwego MDG. Czwarty krok – stopniowe obniżanie składek ZUS, przy wprowadzaniu ulg podatkowych na długotrwałe oszczędzanie emerytalne.

Finansowanie całego tego systemu będzie możliwe dzięki podniesieniu stawki VAT – zapewne do ok. 35%–38%. A to wymagałoby już uzgodnień na poziomie ogólnoeuropejskim. Towarzyszyć by mu mogło wprowadzenie podatku od wartości nieruchomości (w miejsce obecnego podatku od powierzchni) – za czym gorąco optują samorządowcy, a jeszcze bardziej urbaniści. Innym elementem do rozważenia jest opodatkowanie operacji finansowych, szczególnie międzynarodowych. Sprawa ta była podnoszona po wybuchu kryzysu finansowego, ale później zniknęła z publicznej dyskusji. Niesłusznie.

To nie utopia

Pomysł MDG nie jest oderwany od życia. Nad podobnymi rozwiązania dyskutuje się w wielu miejscach na świecie. Od około dziesięciu lat trwa debata o pensji obywatelskiej w Niemczech. Badaniami naukowymi w tym zakresie zajmuje się INSA (Institut für neue soziale Antworten) w Erfurcie. W Szwajcarii działa silny ruch społeczny dążący do wprowadzenia dochodu gwarantowanego. Istnieje tam nawet internetowy kanał telewizyjny, prezentujący debaty na ten temat. Dyskusje w tej sprawie toczą się też we Francji i Czechach.

Bezpośrednie obciążenia płacy człowieka wynoszą ok. 69% (ok 20% PIT + 49% ZUS i składka zdrowotna). Maszyny są opodatkowane bezpośrednio tylko VAT-em. My jesteśmy mniej wydajni od maszyn, w odróżnieniu od nich chorujemy czy miewamy depresję – a do tego jesteśmy jeszcze znacznie wyżej opodatkowani! Każdej firmie o wiele bardziej opłaca się kupić nowy sprzęt, niż zatrudnić nowego człowieka; zjawisko to nasila się w okresach kryzysu. Współczesny system społeczny i podatkowy w ogóle tego nie uwzględnia, jest przestarzały i bezwładny.

MDG jest jak miecz, który rozcina jednocześnie wiele gordyjskich węzłów. Jednak jak każde narzędzie nieumiejętnie użyte może zrobić krzywdę. Przed nami długa, intensywna dyskusja, jak można go użyć.

Dr Jacek Warda – specjalista od uspołecznienia zarządzania publicznego i planowania w samorządzie lokalnym, popularyzator nauki. Mieszka w Lublinie.